|

借貸、貸款、借錢,是指債權人(或放貸人)向債務人(或借款人)讓渡資金使用權的一種金融融資行為。放貸人(銀行)無須有指定的貸款額,則可在借款人的銀行戶口上存款,借款人所還的款會按銀行及政府所定的條款進行打扣存回銀行(放貸人)﹐若債務人未能還款則可被取回資產﹐銀行常以此方法來獲取盈利。 按照貸款期限分為:

商業貸款可選擇兩種方式還款:

0 評論

公告土地現值

每年申報地價稅是參考「公告地價」,但是每次買賣土地申報土地增值稅則要參考「公告土地現值」,大家會覺得奇怪,為什麼不用同一個數字來申報地價稅和土地增值稅,因為一般而言「公告土地現值」比較貼近市價,如果用這個數字做為每年課徵地價稅的參考,民眾繳稅的負擔會比較大,所以政府採用「公告地價」和「公告土地現值」分開的「兩價分離」方式。「公告土地現值」是直轄市、縣市政府調查轄區內土地地價動態,再把地價相近的土地劃為同一個地價區段,經常性的調查區段內地價動態,再提經地價評議委員會評定,編製土地現值表後,於每年1月1日公告。「公告土地現值」作為政府課徵土地增值稅及徵收私有土地補償地價的參考依據,民眾一樣可上相關網站查詢。(www.land.moi.gov.tw/CHHTML/landvalue.asp?cid=100) 限制登記

一般來說,土地及建物的「處分權利」,在登記後就可生效,登記名義人對他手上握有的土地或建物可以行使權利,像是所有權轉移、或是抵押貸款等。 登記名義人也就是土地所有人,可能因為欠債等相關原因,遭到債權人向法院或其他政府機關申請,暫時凍結原本登記人可以使用的土地權利狀態,限制土地所有權人行使他對該土地的權利,限制的範圍包括:預告登記、查封、假扣押、假處分或破產登記,及其他依法律所禁止處分之登記。 因此,經登記機關為限制登記完畢後,登記名義人不能將他的土地或建物權利為移轉、或設定負擔等行為。 限制登記之性質及其效力而言,大致可分為二類: (一)、查封、假扣押、假處分、破產登記及禁止處分屬「強制性限制登記」,不須登記名義人同意,地政機關在收到法院或行政機關限制登記要求時,就可以立刻辦理。 (二)、預告登記,則屬「任意性限制登記」,須由債權人附上登記名義人的同意書後,才可以請求地政機關開始辦理。最後必須申請塗銷登記,才能恢復對土地的權利使用權。 土地增值稅 土地增值稅(土增稅)由賣方支付,首先計算「土地漲價總數額」,計算公式如下:

土地移轉現值不是按照實際成交價格,原則上是各縣市政府公告的土地現值,除非是申報移轉現值高於公告現值,才能依照申報移轉現值計算土地增值稅。

土增稅的稅率分成一般土地和自用住宅土地。一般土地的土增稅稅率是以漲價倍數為基礎的累進稅率,分成三級: 一、 漲幅未達100%適用土增稅稅率為20%; 二、 漲幅達100%、但未滿200%,適用稅率為30%; 三、 漲幅達200%以上,適用稅率為40%。 比較特別的是,適用稅率高低的主要影響因素是漲價倍數,也就是從100元漲為200元、從100萬元漲為200萬元,兩者因漲價倍數相同,適用相同稅率。土地持有時間愈長,通常增值倍數愈大,稅負也較重。 自用住宅可適用較低的土增稅稅率,都市土地未超過3公畝(90.75坪)或非都市土地未超過7公畝(211.75坪)者,土增稅按照土地漲價總數額的10%計算;超過的部分則按照一般土地計算。每人都可以運用「一生一次」、「一生一屋」適用自用住宅土地優惠稅率,用完「一生一次」的10%優惠稅率後,下次再出售自用住宅土地時,若符合「一生一屋」條件,終生換屋可繼續適用優惠稅率。「一生一屋」五項條件為: ◎ 因換屋出售原先持有的自用住宅用地面積,在都市地區不超過1.5公畝或非都市土地面積不超過3.5公畝部分。 ◎ 出售時土地所有權人與其配偶、未成年子女無該自用住宅以外的房屋。 ◎ 出售前,持有該自用住宅土地達6年以上。 ◎ 土地所有權人或其配偶、未成年子女在土地出售前,在該地設有戶籍且持有該自用住宅連續滿6年。 ◎ 出售前5年內,無出租或供營業使用等情形。 地震險

財團法人保險事業發展基金指出,住宅可以投保的地震險有「住宅地震基本險」、「超額地震險」及「擴大地震險」3種,其中住宅地震基本險為921大地震後推行的政策性保險。向銀行新申請房貸,銀行都會要求貸款人購買「住宅火險附加地震險」,其中附加的地震險就是「住宅地震基本保險」。在2001年4月1日之後購買的一年期「住宅火險保單」都會強制附加「住宅地震基本保險」。 住宅地震基本保險的承保範圍包括地震震動、地震引起之火災、爆炸、山崩、地層下陷、滑動、開裂、決口及地震引起之海嘯、海潮高漲、洪水等危險事故所造成之房屋「全損」。理賠項目只有「房屋地震毀損」及「臨時住宿費用」二項,保險理賠金額最高150萬元,臨時住宿費用賠償金額最高20萬元。無論向哪家保費為全國單一費率,年保費1350元。 要注意的是,地震基本保險的理賠是判定房屋「全損」才能賠付。也就是說,房屋需被判定不堪居住而必須拆除重建、或者非經修建不能居住且修復補強費用為重建費用50%以上。由於地震基本保險僅提供房屋在「全倒/半倒」狀況下的基本保障,若是一般中小型地震造成房屋的部份損失,例如常見的房屋龜裂、地磚隆起、玻璃震碎、廚櫃或家電摔落等狀況,則需再加保「擴大地震保險」或「輕損地震保險」才可獲得理賠。 火險

火險是指財物因火燒燬的損失,給於賠償的保險。屋宇、機器、貨物、裝修、傢俬、衣物、車輛、輪船、飛機及在運輸中的貨物等均可投保。但目前大多數火險指的是不動產受到火災損害時提供的保險,保障範圍包括火災、閃電雷擊、爆炸、航空器墜落、機動車輛碰撞、意外事故引起之煙燻、救護保險標的物之損失、清除受損標的物所生之必要費用等。另外,許多保險公司針對保險標的物自身之醱酵、自然發熱、自燃或烘焙;竊盜;第三人之惡意破壞行為;衛浴、消防設備及水管之滲漏,並不負賠償責任。 投保火災保險是各家銀行核准房屋貸款的必要條件之一,目的在保障其債權,以防免抵押品毀於祝融,而求償無門。國人投保住宅火險多半是在申辦房貸時,因應銀行要求而投保,購買保單時通常沒有仔細研究保險內容和評估自身需求,建議注意事項包括: ◎投保前應認知保險標的通常限房屋所有權狀範圍內,不包含頂樓、防火巷等加蓋的附加建築。如有加蓋建物,投保火險時可附加約定加保附加建築部分,即可免於增建在發生火災後無法獲理賠的問題。 ◎ 台北市和新北市近年房價飆漲,住宅動輒上千萬元甚至上億元,不過高價住宅投保火險,並非依市價或房貸金額為理賠金額,也就是發生事故時,並不會得到那麼高的理賠。產物保險商業同業公會指出,房貨金額通常包含土地和房屋價值,土地不會因火災而消失,所以一般投保火災保險,只需投保建築物即可,或附加房屋裝修、家具及第三人意外責任險。目前一般住家投保火災保險,往往以貸款金額投保,保戶以為貸款金額即為保險金額,發生火損理賠時,卻得到低於原保險金額之理賠金,主要原因保險公司賠償僅按保險標的之房屋(不包括土地)當時損害價值多少,來決定賠款金額;此外房屋亦有折舊問題,這也是無法按投保當時價值多少來理賠的原因。 ◎住宅火險雖然自動承保建築物內的動產,但保險金額以建築物保額的30%計算,且最高不超過50萬元,如果認為保額不足,可以額外加保。但是珠寶、股票、藝術品等貴重且難以鑑價的物品,及停放在屋內的車輛,皆屬於動產的不保項目。 ◎住宅火險的建物使用性質須為住宅使用,如果保險期間內建物使用性質變更,例如把住宅改為辦公室、早餐店等,就不在住宅火險承保範圍內,應立即通知保險公司,避免日後無法獲得理賠。 代書費

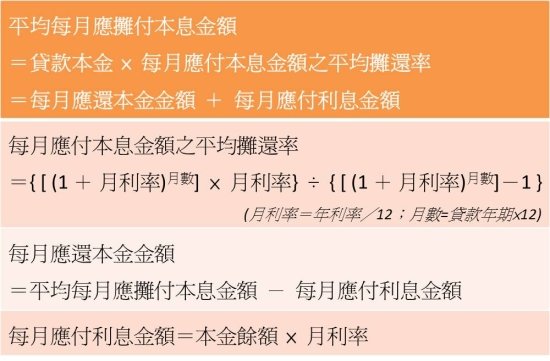

代書費為地政士(代書)辦理不動產過戶時收取的執行業務費用,通常以單一土地、建物、權利主體登記為原則,數量超過的部分會加收代書費。 代書事務所服務項目主要可分成: ◎「買賣代書費」中的訂立契約費用、土地移轉登記、建物移轉登記; ◎「抵押權代書費」中的抵押設定登記、抵押塗銷登記、他項變更登記、他項移轉登記; ◎「贈與代書費」中的贈與稅申報、贈與移轉登記; ◎「繼承代書費」中的遺產稅申報、繼承移轉登記、分割繼承登記、法院拋棄繼承聲請。 住商不動產指出,不動產買賣若遇到較繁雜的案件,例如舊公寓陽台補登記、陽台補登記之建物測量、書狀補發換發、建物保存登記、土地建物合併分割、姓名住所變更更正、地目變更、預告登記、交換登記、土地鑑界複丈、房屋租賃法院公證、自用住宅增值稅、申請農地農用證明、申請分區證明、三七五租約證明、陳情書、合約書、建物設籍房屋門牌申請、存證信函、和解書、公有畸零地承購、自用住宅土地增值稅重購退稅申請或共有物分割等,都會增加代書費用。 由於行政院公平交易委員會規定代書不得聯合訂定收費標準,地政士公會並沒有制訂參考標準,所以代書代辦手續費只能多詢問比較。 買賣房屋常見的代書服務為簽約及辦理房屋、土地買賣移轉登記,簽約是按次計費;土地以1人一筆為計收單位,每增加1人或1筆土地加收25%;建物以1人一層一建號為計收單位,每增加1人或一層或一建號加收25%。也就是即使是同一次買賣,如果一間房屋座落兩個地號,或是一間房屋登記在多人名下,代書費都會比較高。 本息平均攤還 「本息平均攤還」是將本息一起平均在貸款期間償還,每期償還的本利和都一樣,比較方便理財,為最常用的房屋貸款償還方式。計算基礎為採年金法將貸款期間內全部貸款本金與利息平均分攤於每一期中償付,以貸款利率不變為要件,求出每月之平均攤還率,故當利率調整時,必須依剩餘期間重新計算。 在利率不變的條件下,每月攤還金額相等,對於還款預算較易掌握。由於每月償付之貸款本息金額相等,故有本金償付金額逐月遞增及利息償付金額逐月遞減現象。試算公式如下:

以房貸900萬元、利率2.2%、貸款20年為例,如果利率不變,以本息平均攤還方式計算,每月固定付本息46387元,其中第一個月本息結構為,還本2萬9887元、付息1萬6500元;第二個月本息結構為,還本2萬9942元、付息1萬6445元;第三個月本息結構為,還本2萬9997元、付息1萬6390元。也就是每月支出固定,但還本逐月增加,利息逐月遞減。

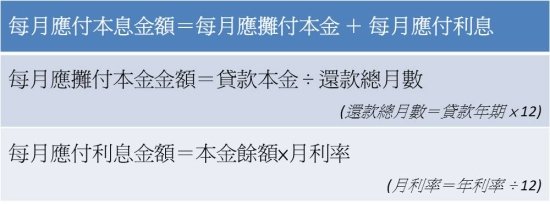

本金平均攤還 「本金平均攤還」為全部貸款本金每月平均分攤,利息則按貸款餘額逐期計算。特點是計算較「本息平均攤還法」簡易,每月攤還之本金金額固定,每月償付之利息金額則逐月遞減。試算公式如下:

以房貸900萬元、利率2.2%、貸款20年為例,依照本金平均攤還公式計算,每月固定還本3萬7500元;第一個月付息1萬6500元,應付本息總計5萬4000元;第二個月付息1萬6431元,應付本息總計5萬3931元;第三個月付息1萬6363元,應付本息總計5萬3863元。也就是如果利率不變,房貸支出會呈現逐月遞減。

信用暇疵

信用瑕疵為信用不正常的統稱,包括主債務、從債務、共同債務、信貸、房貸、企業貸款、車貸、現金卡…等遲繳被列入催收,退票、停卡、銀行拒絕往來、保證人信用不良或配偶信用不良,均屬信用瑕疵範圍。任何信用消費往來都會在聯徵中心留下紀錄,若有信用瑕疵,在短期內可能無法辦理貸款或相關金融商品,要等到該瑕疵情形解除後才能辦理。這些紀錄會隨著時間與瑕疵人的處理而改變,所以不能置之不理,與銀行協商解決問題是必要的。 常見的信用瑕疵揭露時間如下: 一、 逾期、催收紀錄,自清償之日起揭露3年。 二、 呆帳紀錄,自轉銷之日起揭露5年。 三、 退票及註記等紀錄,包含清償贖回或其他涉及票據信用之事實,自退票日起揭露3年,拒絕往來紀錄自通報日起揭露3年。 四、 破產宣告紀錄,自宣告日起揭露10年。 五、 信用卡資料:1信用卡停卡資料揭露期限:自停卡發生日起揭露5年。但款項未繳之強制停卡資料,未清償者,自停卡發生日起揭露7年;已清償者,自清償日起揭露3年。2信用卡戶繳款資料揭露期限,自繳款截止日起揭露3年。 |

所有文章

六月 2019

文章分類

全部

|

RSS 訂閱

RSS 訂閱