|

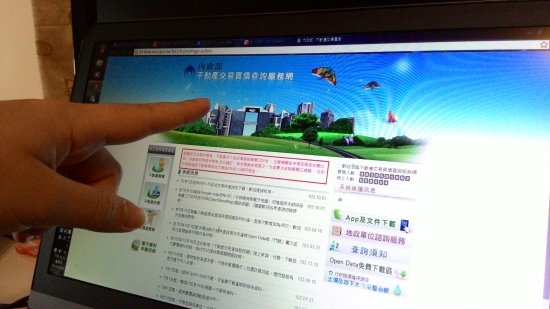

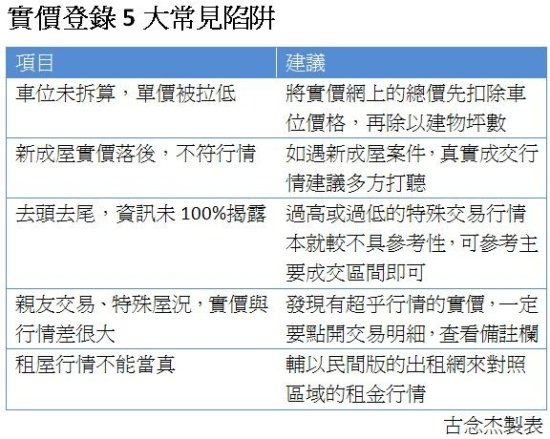

內政部2012年10月16日開放實價查詢,至今年10月正好屆滿2周年,累計的實價資訊超過88萬筆,資訊雖多,但卻有許多隱藏陷阱與迷思,購屋族容易錯誤解讀,本期《好宅週報》帶你一一破解。 實價查詢常見5大陷阱 陷阱1:車位未拆算,單價被拉低 車位價格往往比房價低,直接將總價除以總坪數,單價將低於行情,以台北市信義區豪宅「領袖」為例,實價登錄網站公告單價每坪130萬元,但扣除車位後重新拆算,房屋每坪164萬元,每坪差了34萬元,價差達26%。中信房屋副總經理劉天仁強調:「把停車位拉出,單獨計算房價,是解讀前的基本功」。 建議:先利用實價登錄裡單獨查詢區域車位價格的功能,查出區域車位行情,或是向當地房仲業者打聽後,將實價網上的總價扣除車位價格,再除以建物坪數,才是真的房屋單價:(總價-車位價)/(總面積-車位面積)=房屋單價。 以台北市南港區某含車位的大樓為例: 實價登錄網站顯示資料為,總價2080萬元、坪數37.64坪、單價55.3萬元 套用上述公式,拆算車位後每坪為66.67萬元,價差達11.41萬元 步驟1:點選交易明細,得知車位類型為坡道平面、面積為10.19坪 步驟2:單獨查詢實價登錄網裡的車位實價,參考同區裡類型相同、坪數相當的車位實價,南港區坡道平面車位行情約250萬 步驟3:套用上述公式(2080萬元-250萬元)/(37.64坪-10.19坪)=66.67萬元/坪  陷阱2:新成屋實價不具參考性?! 按照目前規定,預售屋在仍未完銷前可以不用登錄,換句話說就是:在完工、領取使用執照並申辦建物所有權第一次登記後才需登錄上網,揭露價格。以盧先生為例,在2年前用30萬買了新婚要用的預售屋,現在屋子完工進行交屋後,王小姐拿著實價網上的30萬元議價,想買進該社區,有可能嗎? 台灣房屋智庫研究員洪佩君表示,以當初預售的契約價進行登錄,經過2、3年的興建、交屋時間,房價早有差異,若不知情的民眾以過去的價格來衡量現在的行情,買賣雙方就會陷入極大的認知失衡。 建議:如果在實價網上看到一整批剛交屋的新成屋社區價格資訊,即可推測可能為剛交屋社區,目前的真實成交行情建議多方打聽。  陷阱3:去頭去尾,並非案件全都露 站在成交第一線的房仲常常遇到一個問題,就是明明之前成交了一件創區域新高的物件,實價登錄上怎麼都找不到? 地政士公會全聯會名譽理事長王進祥說,每年近40萬件的「買賣」移轉登記中,縣市政府會先將最高價與最低價的各5%予以剔除,再將相關案件中「異於行情」的物件去除,使得揭露率僅有90%上下,儘管相關單位指出是要為民眾把關,但選擇性的公布還是操弄了市場,使得部分房價仍不透明。 建議:使用實價網行情時,要知道資料仍以一般多數人的交易型態為主,若想查詢特殊物件行情,如豪宅,要有資料不充足或僅供參考的心理準備。 陷阱4:親友交易、特殊狀況失真 由於實價登錄資訊上常有一些特殊交易、親友交易等,如如頂樓加蓋、媽媽賣給兒子的情況等,使得查詢到的價格可能偏高或偏低,而且這些特殊案件在頁面的第一頁並不會顯示,建議如果見及不合乎常理的交易價,應該去點開詳細頁面探究原因。 建議:首先可以把詳細頁面點開,有些物件會有備註欄解釋偏離市場行情原因,若無備註,建議可以去鄰近房仲店詢問緣由。 陷阱5:租屋實價總偏高!不能當真 按實價登錄規定,房屋租賃市場若委由仲介成交案件,一律得強制申報租案成交行情,但是許多房東擔心租金實價登錄後,將被政府課稅,因此除商用辦公室、高級住宅外,多數的一般租屋案並未登錄,導致實價網上的租金實價,筆數過少,且往往高於行情許多。 建議:應該輔以民間版的出租網,如591租屋網,台灣租屋網等網站來對照區域的租金行情,會有較貼近市場的資訊。

0 評論

房市警訊趨明顯,五大銀行新承做房貸出現連3降。中央銀行昨(23)日公布的五大銀行9月新承做房貸金額降至379.61億元,是連續第三個月下降,且排除2月的季節性因素後,新增金額為近2年來新低。

依央行數據,9月新承做房貸金額較8月減少24.78億元,較去年同月更減少64億元,市場人士指出,這代表房市偏觀望,且房價也略見鬆動。 央行官員表示,由於財政部、金管會針對房市管控,先後推出囤屋稅、房地合一課稅、房貸風險權數計提等議題發酵,加上央行在第2季理監事會也宣布第4波房市管控,在持續措施下,使得目前市場趨向觀望氣氛,管控效果也逐漸顯現,後續房市不排除延續弱勢。 由於台銀、土銀、合庫銀、一銀、華銀等五大銀行新承做房貸市占率約4成,對房貸市場具有風向球的指標意義。 根據央行公布的9月新承作房貸已連三個月下降,且從五都加桃園的移轉棟數來看,9月除了台北市、桃園縣各月增8.5%、7.9%,其餘包括新北市、台中市、台南市、 高雄市各為月減2.82%、7.72%、1.78%、1.59%;至於年增率更全部都是負數,並且除了台南市年減2.77%,其餘年減都達兩位數。 央行說明,再根據不動產業者的市場價格調查統計,9月台北市房價跌幅約2.3%,已連續兩個月下跌,至於新北市9月雖未跌價,但月增也縮小至0.2%。相關人士指出,這顯示房價已有鬆動趨勢。 央行統計顯示,五大銀行9月新承做房貸利率為1.972%,較8月小幅上升0.009個百分點,創近16個月新高,主要因房貸風險權數升高,銀行基於風險營運成本考量,以價制量的結果。另外,首購族「青年安心成家購屋優惠貸款」9月承做64億元,月增僅3億元。 至於9月五大銀行新承做放款加權平均利率為1.530%,較8月1.719%下降0.189個百分點,主要是周轉金貸款利率下降,即中央與地方週轉貸款借新還舊;如果不含國庫借款,9月新承做放款加權平均利率為1.611%,較8月1.739%下降0.128個百分點。 房屋/農地/抵押貸款問題

房屋二胎貸款 如有急用需/當日撥款/之客戶 請先提前告知 優點: 負債比過高,銀行退件,個人信用瑕 疵皆可辦理。 免徵信,免保人(退票,卡債過高, 房貸遲繳)皆可承作。 區域的限制 (台中以北) 沒有銀行的高門檻,可 代償當舖 民間二胎 與錢莊。 免受騙,全程代書簽約面對面,借款保密有保障,資料銀行保險箱保管。 歡迎同業、房屋仲介、代辦、行員交流、介紹 歡迎同行轉貸。 歡迎銀行退件者,行員介紹。 沒有錢莊的高利息,更沒有銀行的高門檻。 如您有任何需求 歡迎來電詢問 0931-33-11-66 民間房屋二胎貸款問題該如何處裡 找蘇代書

恭喜中壢 鄭先生成功貸款100萬 房屋二胎 農地貸款 恭喜新竹 曾先生成功貸款1000萬 房屋二胎 恭喜苗栗 郭先生成功貸款100萬 房屋二胎 農地貸款 恭喜台北 耿先生成功貸款1300萬 恭喜桃園 陳小姐成功貸款300萬 房屋二胎 恭喜台中 林先生成功貸款200萬 房屋二胎 農地貸款/房屋二胎貸款可多利用全省線上客服0800-88-10-30 蘇代書 買賣房地借用親友名義登記的情形非常普遍,在法律上,雙方成立「借名登記」關係,登記名義人只是個「人頭」,並不是真正的所有權人,如果雙方沒有事先簽立借名登記契約,「人頭」事後常會否認有借名的情事,硬說房子是自己的,這時候,真正所有權人要如何主張權利? 民法明文規定「有名稱」的契約關係有二十七種,如「租賃」、「買賣」、「借貸」等等,在這二十七種以外的契約,統稱為「無名契約」,借名登記契約是無名契約的一種,其性質與「委任契約」類似,最高法院目前的見解是,借名登記契約視同為委任契約,法律效果適用民法委任的相關規定。 借名登記契約視同委任 借名登記不論是口頭約定或有書面契約都可成立,實際所有權人有權隨時終止借名登記關係。由於借名登記容易引發糾紛,最好是雙方事先簽立借名登記契約,或是要對方寫下「承諾書」或「切結書」,證明房子有借名登記關係存在,這樣就不怕對方賴帳了。 如果雙方沒有簽約或「承諾書」,你就必須舉證有借名登記關係存在,證明你是房屋的實際所有權人,對方只是借名登記的人頭。只要證據能夠說服法官,法官就會判決對方必須把所有權移轉登記給你。 台北地院最近判決這樣一件案子,蔡姓兄妹二人因父親事業經營不善,她們擔任家族成員銀行借款的連帶保證人,惟恐遭受波及,資產有遭銀行查封扣押之可能,在二○○三年十月徵得黃姓友人同意出借名義,兄妹二人將繼承的台北市松山區及大安區的三棟房子,都借名登記在黃姓友人名下。雙方只是口頭約定並沒有簽立借名登記契約。  只是口頭約定就要舉證

蔡姓兄妹去年要收回房子,卻被黃拒絕,黃說這三棟房子是他自己買的,買賣契約記載他於簽訂時已給付六百萬元,並於稅單下來後交付第二次六百萬元,證明他有付款購屋。 但在二○○三年處理買賣契約的代書作證指出,黃於簽約當天並沒有繳交六百萬元現金給蔡姓兄妹,契約上記載收款六百萬元,係因此份買賣契約書要提供予銀行,銀行看到這樣的註記才會提供貸款,第二期六百萬元黃也沒有繳納,本件與正常房地買賣情形有違。 法院並查出蔡姓兄妹曾以黃的名義將房子向銀行貸款二千八百萬元,銀行撥款到黃的帳戶,但黃帳戶的存摺正本是在蔡姓兄妹持有中,房地倘若是黃買受,黃何以會將存摺正本交予蔡姓兄妹持有?因此認定雙方有借名登記關係,判決黃應將三棟房子返還蔡姓兄妹。 Q:

請問我名下有房子.想做抵押貸款.我之前已跟銀行借過.但因沒收入證明...只貸了300萬的信貸.....但我需要800萬.....這樣可以辦理嗎? 說明: 一.我名下有多筆不動產.除了原先代的300萬....其他都沒貸款.... 二.我都沒在工作....所以沒有收入證明......... 三.我信用都正常...... 四.上次貸的300萬是在半年多前.....繳款都正常...... 五.上次拿來貸的房子現值約1600萬....銀行估的..... 六.如我要在貸....是拿同一間房子...還是拿別間....... 我這次需要的800萬....是想把之前貸的300還清....另外需要500萬資金 A:順里處理! 蘇代書房屋抵押貸款諮詢 財政部臺北國稅局表示,該局近來查獲民眾出售持有期間未滿2年之房地,卻先以設定「預告登記」方式延長房地持有期間,等持有期間超過2年後,再將房地所有權過戶予買方,藉以規避特種貨物及勞務稅(以下簡稱特銷稅),除補徵特銷稅外,最高可按所漏稅額處3倍罰鍰。 該局指出,所有權人出售持有期間未滿2年之房地,除符合特銷稅條例第5條規定情形外,均須課徵特銷稅,所稱持有期間係指完成移轉登記之日起計算至訂定銷售契約之日止。 該局舉例說明,A君於100年8月8日購入房地,嗣後101年10月25日設定預告登記予B君,再於102年8月12日塗銷預告登記及移轉所有權予B君,案經查獲發現,雙方已談妥1,500萬元價金,並約定於設立預告登記時,由B君先支付1,200萬元,等A君持有該房地屆滿2年後再付清剩餘價款,並同時辦理塗銷預告登記及所有權移轉登記予B君,該局依實質課稅原則認定A君出售房地日期為101年10月25日,因持有期間未滿2年,依法對A君予以補徵特銷稅150萬元並加處0.25倍罰鍰。 該局特別提醒納稅義務人,為杜絕炒房歪風及遏止逃漏特銷稅,今年已持續就坊間常見不動產交易規避稅負案件加強選案查核,呼籲納稅義務人應誠實申報繳納特銷稅,以免觸法而遭補稅處罰,得不償失。 (聯絡人:審查三科陳股長;電話:2311-3711分機1760) 道高一尺,魔高一丈,為逃避財政部課徵奢侈稅,坊間「研發」出預告登記、信託、以租代售等各種逃稅手段,但別自以為聰明,國稅局已盯上這些新興手法,已找出破解之道,正展開新一波不動產大查稅行動。 奢侈稅自100年6月開徵以來,截至今年9月稅收總計100.6億元,其中不動產奢侈稅就占了逾半數,為67.85億元。但自奢侈稅實施以來,坊間悄悄流行運用預告登記、信託、贈與或人頭戶等不當規避稅負的手法來逃稅。 所謂「預告登記」產權,就是在出售不動產時暫不辦理過戶,由買方同意先採預告登記方式以確保產權,等到賣方持有該房地期間超過2年後,再辦理移轉登記,以避開奢侈稅(奢移稅規定在兩年內交易就要課徵)。對此一方式,國稅局已針對預告登記案件進行清查,只要出售持有期間在2年左右的預告登記不動產,都已被列為查稅對象。 至於有民眾將房子登記為信託財產,並透過信託移轉,或是買賣雙方簽訂租約,買方住滿兩年再過戶等規避奢侈稅方式,財政部表示,只要是不合常規的信託規劃避稅案件、租賃案件都會被國稅局盯上,若被查到,除了要補稅外,還會加處罰鍰,呼籲民眾千萬不要心存僥倖。 此外,五區國稅局為了追查藉人頭戶避稅者,也已經針對沒有資金能力又疑似人頭戶的短期買賣不動產案件,從資金流向加強選案查核。財政部指出,一旦被查獲有漏報奢侈稅的行為,不但要補稅,最重還可依所漏稅額加處3倍罰鍰。 除了上述坊間流傳的各式不當規避稅負的手法外,預售屋雖確定不列入奢侈稅課徵範圍,但房地產業者表示,現在交屋前換約買賣,國稅局幾乎是全面掌握,「一件也跑不掉」,稅捐人員先從建商手上取得買方名單,再比對交屋登錄的屋主,只要兩者不是同一人,就展開追查,雖然這部份為針對獲利部份課稅,但所得稅申報最高稅率可達40%,高於奢侈稅持有未滿一年課15%、未滿兩年課10%。 奢侈稅開徵逾兩年,財政部雖預計11月才將奢侈稅修法版本呈送行政院,並確定預售屋不納入課稅範圍,但近來國稅局不只加強對預售屋換約進行查稅,五區國稅局也已針對「假預告真賣屋」、「假信託真避稅」、「以租代售」等案件積極進行查核。 【2013/10/13 聯合晚報】

大廈管理委員會收取帶看費用應辦理營業登記 財政部中區國稅局大智稽徵所表示,近來有媒體報導各地區交易頻繁之大廈向看房民眾或帶看之仲介業者收取「帶看費」,並轉大廈管理委員會基金。 因該等帶看費屬於大廈管理委員會對外銷售勞務之收入,該所籲請各管委會如有對外收取帶看費者,應依法辦理營業登記,如有漏稅情形,請儘速向所轄稽徵機關自動補報補繳所漏稅額,只要在未經檢舉、未經稽徵機關或財政部指定調查人員進行調查前,主動向轄區稽徵機關補報並加計利息補繳稅額,即免予漏稅罰。 如有任何疑問,可利用免費服務電話0800-000321洽詢或上中區國稅局網站(https://www.ntbca.gov.tw)點選網頁電話,該所將竭誠為您服務。(提供單位:中區國稅局大智稽徵所游崇熙,電話:04-22612821轉308) 管委會收帶看費 未繳稅要罰 很多社區常有房仲業者帶客戶看屋,不時讓住戶感到困擾,因此近年開始有社區管委會收取每次數百元不等的「帶看費」,收入用來作為大樓基金,同時希望減少房仲上門頻率。國稅局提醒,這類收入應申報營業稅,一經檢舉或稽查漏稅,不僅要補稅還得受罰。 很多社區常有房仲業者帶客戶看屋,不時讓住戶感到困擾,因此近年開始有社區管委會收取每次數百元不等的「帶看費」,收入用來作為大樓基金,同時希望減少房仲上門頻率。國稅局提醒,這類收入應申報營業稅,一經檢舉或稽查漏稅,不僅要補稅還得受罰。 蘇代書房屋二胎貸款諮詢0931331166

精品服飾傳詐欺,牙醫世家千金林姿妤,投資知名DESIGN GROUP 「紫著國際」精品服飾爆發糾紛,林母指控,全台有21家連鎖店的紫著負責人陳冠宏、總經理蔡昆陵,教唆她的女兒,將妹妹名下房產拿去貸款,又挪用她的存款,交付4400萬元給陳、蔡,林母已控告陳、蔡與女兒詐欺、竊盜,檢警偵辦中。 林女的雙親經營「╳╳時尚牙醫」、「╳╳聯合」診所,舅舅陳俊龍更是國際植牙名醫,在美國開設植牙中心。 林母說,3、4年前,女兒常到台北市大安區的紫著服飾精品店消費,認識陳冠宏(Ken)、蔡昆陵(Daniel),女兒後來因感情問題常向2人訴苦,他們遊說女兒要有自己的事業「才會被別人看得起」,還要打扮漂亮才能引起注意,又說正在談知名服飾品牌McQ的代理權,可以讓女兒取得這個品牌。 慫恿盜領 再偷貸陳等人還鼓吹說,名媛李珍妮當初就是從投資開始,他們可幫她曝光,跟名媛參加派對,就有錢可以賺;林母指控,根本是高明騙術。 林母表示,對方陸續以辦秀、進貨、裝潢、貨品卡在海關需付貨款、積欠國稅局稅款無法出國、與McQ簽約等不同名目,慫恿女兒偷偷挪用家中存款與現金,還介紹銀行專員給女兒,把信託在二女兒名下的房產,偷偷拿去貸款600萬元,另盜領林母的存款3800萬元。 林母指出,粗估女兒已給對方4000多萬元,最後卻連一個屬於自己的專櫃也沒有,她登門理論,2人根本不理會,只好訴諸法律。 林女昨受訪說:「他們以各種理由一再找我要錢,還說我住信義之星,家裡怎會沒錢?一定是媽媽騙我,要我回家一次就拿一大筆,最後,竟說我投資的錢都花光了。」 紫著國際:商業合作 陳、蔡向警方說明時,表示當時認為房產是林女所有,其餘是商業上的合作,並無不法。陳冠宏昨受訪表示,全案已進入司法訴訟,法律會還他們公道,現在說甚麼都是各說各話,不需多作反駁。

|

所有文章

六月 2019

文章分類

全部

|

RSS 訂閱

RSS 訂閱